1

%

Töötajatest peab motiveerivaks

124

+

Ettevõtet eestis juba kasutab

21

%

Skandinaavia ettevõtetest kasutab

1

%

töötajatest peab motiveerivaks

157

+

Ettevõtet Eestis juba kasutavad

40

%

Skandinaavia ettevõtetest kasutavad

Ettevõte kvalifitseerub, kui:

- Tegutseb Eestis 3+ aastat.

- Soovib kasumit suurendada/kasvatada.

- Soovib vähendada tööjõu voolavust.

- Soovib konkureerida tööturul.

- Soovib luua lojaalsemat töökultuuri.

- Väärtustab oma töötajaid.

- Soovib kindlustada oma ettevõtet.

Miks see töötab?

Täna käib Eesti tööjõumaastikul talendisõda. Keskmiselt püsib töötaja ettevõttes 3-4 aastat ning trend liigub allamäge.

Kõige kallim kulu ettevõttele on töötajate värbamine, nende koolitamine ja hoidmine.

Ettevõtte töötajad on nende edu võti ning meie eesmärk on tagada inimeste rahulolu ja turvatunne.

Mujal maailmas võistlevad ettevõtted omavahel selles, kes pakub suurema protsendiga toetuspaketti, mitte selles, kas paketti üldse pakkuda. Käib võistlus, kelle toetuspaketid on kõige paremad. Põhjamaades, Rootsis, Norras, Soomes, samuti ka USAs kogutakse oma töötajate pensioniks juba aastaid. Lisaks aitab motivatsioonipakett ettevõtet uue talendi leidmisel.

Koostöös saame luua parema ettevõte lojaalsuspaketi, millega töötajad naudivad finantsilist stabiilsust ning ettevõte saab pühenduda oma eesmärkide saavutamisele, teades, et nende töötajad on turvaliselt hoitud.

Kuidas see töötab?

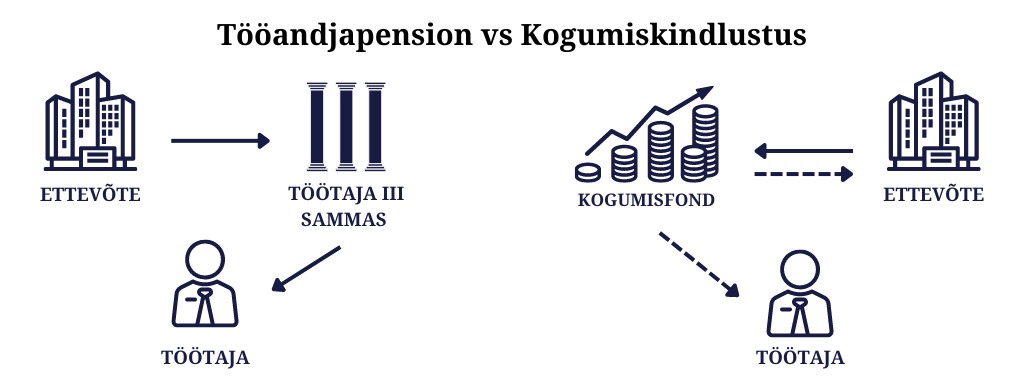

Tööandjapension:

Tööandja teeb makseid töötaja III samba lepingusse, peab makselt kinni kõik töötasu maksud, välja arvatud tulumaksu. Tulumaksuvabalt saab sissemakseid teha kuni 15% ulatuses töötaja tulumaksuga maksustatavast sissetulekust või kuni 6000€.

Tulemus:

Töötaja võib igal hetkel oma oskusteabe viia koos ettevõtte poolt kogutud rahaga konkurendi juurde.

Kogumiskindlustus:

Tööandjal on võimalik töötajale sõlmida kogumisleping. Kui kindlustustähtaja saabudes töötaja töötab ettevõttes, makstakse lepingusse kogunenud raha töötajale välja. Lepingule saab soovi korral lisada ka erinevaid kindlustuskaitseid.

Tulemus:

Töötaja püsib kauem tööl, ettevõte teenib rohkem kasumit ja juhul, kui ta otsustab varem töölt lahkuda, jääb kogutud raha ettevõttele.

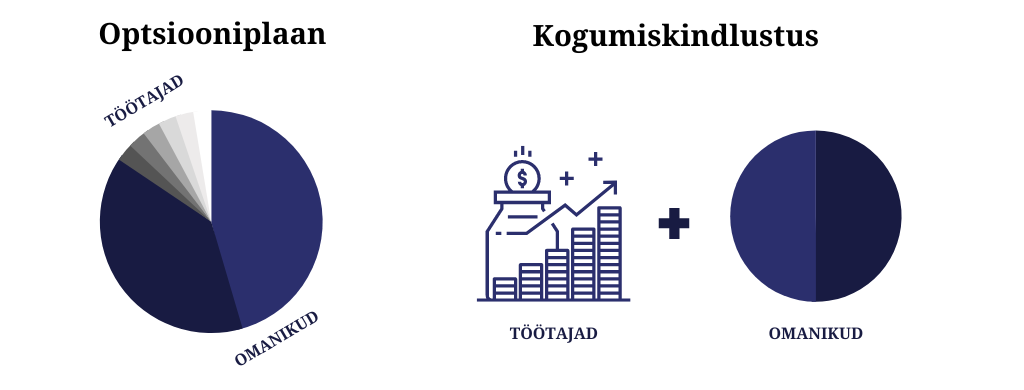

Lojaalsusplaan ei tähenda osaluse lahjendamist

Optsiooniplaan:

Tööandja jagab ettevõtte osalust, eesmärgiga palgata paremaid ja oskuslikumaid töötajaid ning hoida ka olemasolevaid võtmetöötajaid.

Tulemus:

Ettevõtte osalus on hajutatud kümnete kui mitte rohkemate osapoolte vahel. Dividendidest keegi märkimisväärset tulu ei saa, töötajad lahkuvad ebalikviidse varaga.

Kogumiskindlustus:

Tööandja kujundab lojaalsusplaani ehk kogumisfondi. Töötajatele fondi kogutud raha avaneb neile määratud tingimuste täitumisel.

Tulemus:

Ettevõtja ei lahjenda enda osalust ja otsustusõigus jääb tema kätte. Töötajatele on kogumisfond likviidne ning nad ei lahku sooja käepigistusega pärast pikka tööstaaži.

Ettevõttel on 2 valikut:

Jätka samamoodi:

• Vaata, kuidas töötajad üle ostetakse.

• Kuluta pidevalt aega, raha uue tööjõu värbamisele ja koolitamisele.

• Ela minevikus.

• Lase majandusoludel oma kasumit lahjendada.

Ole efektiivsem:

• Meelita konkurentidelt võtmeinimesi üle.

• Ole atraktiivsem tööandja.

• Teeni vähema vaevaga rohkem kasumit.

• Kiirenda oma ettevõtte kasvu.

• Vasta ESG kriteeriumitele.

3457

+

Töötajat liitunud

1

mln€

Investeeritud igal aastal

125

+

Ettevõtet kasutavad

3000

+

Töötajat

1

mln€

Investeeritud iga aasta

157

+

Ettevõtet kasutab

Ettevõte kvalifitseerub, kui:

- Tegutseb Eestis 3+ aastat.

- Soovib kasumit suurendada/kasvatada.

- Soovib vähendada tööjõu voolavust.

- Soovib konkureerida tööturul.

- Soovib luua lojaalsemat töökultuuri.

- Väärtustab oma töötajaid.

- Soovib kindlustada oma ettevõtet.

Konsultatsioon

Tegemist on rätsepatööga ja kuna igal ettevõttel on erinevad eesmärgid, siis viime esimese sammuna läbi konsultatsiooni. Selle käigus selgitame välja ettevõtte täpsed vajadused ning pakume välja võimalikud lahendused.

Investeering

Ettevõte ei kogu lihtsalt raha oma töötajatele, vaid investeerib selle suurtele võlakirja- ja aktsiaturgudele. Nii saab isegi väike firma samad eelised, mis muidu on kättesaadavad vaid suurettevõtetele. Kui töötaja otsustab ootamatult lahkuda, jääb kogutud raha ettevõttele.

Väiksem tööjõu voolavus

Töötajad on ettevõtte suurim vara. Kui töötajad ei ole lojaalsed, ei teeni ettevõte kasumit. Viimastel aastatel on tööturul hakatud ootama atraktiivsemaid hüvesid. Kui ettevõte kogub vahendeid oma töötajate tulevikuks, kasvatab ta ka lojaalsemat töökultuuri.

RAHALINE KINDLUS

Investeering heasse töötajasse ja tema arengusse on investeering ettevõtte tulevikku. Kindlustus võimaldab ettevõttele rahalised vahendid töötaja asendamise või uue töötaja leidmisega seotud kulude katteks juhul kui töötajaga midagi juhtub.

KKK

• Maksustamise aspektist on tegemist hariliku palgatuluga, mis kantakse töötajale palga maksmise asemel tema III samba lepingusse.

• Tööandja peab makselt kinni kõik töötasu maksmisega seotud maksud, välja arvatud tulumaksu; tulumaksuvabalt saab sissemakseid teha kuni 15% ulatuses töötaja tulumaksuga maksustatavast aastasissetulekust, kuid mitte rohkem kui 6000€.

• Tööandja poolt tehtud sissemaksetelt III samba lepingusse ei saa töötaja tulumaksu tagasi.

Kogumine aitab töötajal leevendada hirmu sissetuleku vähenemise või töökaotuse ees. Lisaks suurendab see töötaja täiendavat tulu pensionieas, mis tagab töötajale kindlustunde pidevalt muutuvas keskkonnas.

Kuna tegemist on finantstootega, siis tuleb esimese sammuna konsulteerida asjatundjaga. Broneeri konsultatsioon alloleval lingil ning leiame sinu ettevõttele sobiva lahenduse, kuidas tööandjapensionist kasu lõigata.

Klassikaliselt peab tööandjapensioni pakkuma igale töötajale. Kui soovitakse pakkuda võtmetöötajatele suuremaid preemiaid või maksta kogutud raha välja astmeliselt, tuleb seda teha läbi kogumiskindlustuse.

Täna on selleks lihtsaim võimalus teha seda läbi QLA Insurance’i ja meie partneri Compensa.

QLA on meedial ja tehnoloogial põhinev finants- ja kindlustustoodete turundamise ettevõtte. Eesmärk on luua parim finantsteenuste ettevõte kogu maailmas. Seetõttu on meile kõige olulisem pakkuda maailmatasemel kliendikogemust ja -teenindust.

Just nii saavutavad meie kliendid oma eesmärgid ning nad saavad hoolitseda enda ja oma lähedaste eest parimal viisil.

Tähelepanu! Tegemist on finantsteenusega. Palume arvesse võtta, et investeerimisega kaasneb risk. Investeeringute väärtus võib ajas kasvada ja kahaneda. Mineviku tootlus ei taga sarnast tootlust tulevikus. QLA’s usume, et edu sõltub tööeetikast, haritusest ning järjepidevusest. Kasutades veebilehel olevat infot nõustud võtma täieliku vastutuse oma tulemuste eest. QLA Insurance OÜ vahendab Compensa Life Vienna Insurance Group SE poolt pakutud finantsteenuseid. Soovitame enne iga finantsteenuse lepingu sõlmimist tutvuda tingimustega compensalife.ee ja vajadusel pidada nõu asjatundjaga.

Copyright 2023. Kõik õigused kaitstud. QLA Insurance OÜ. | Privaatsuspoliitika